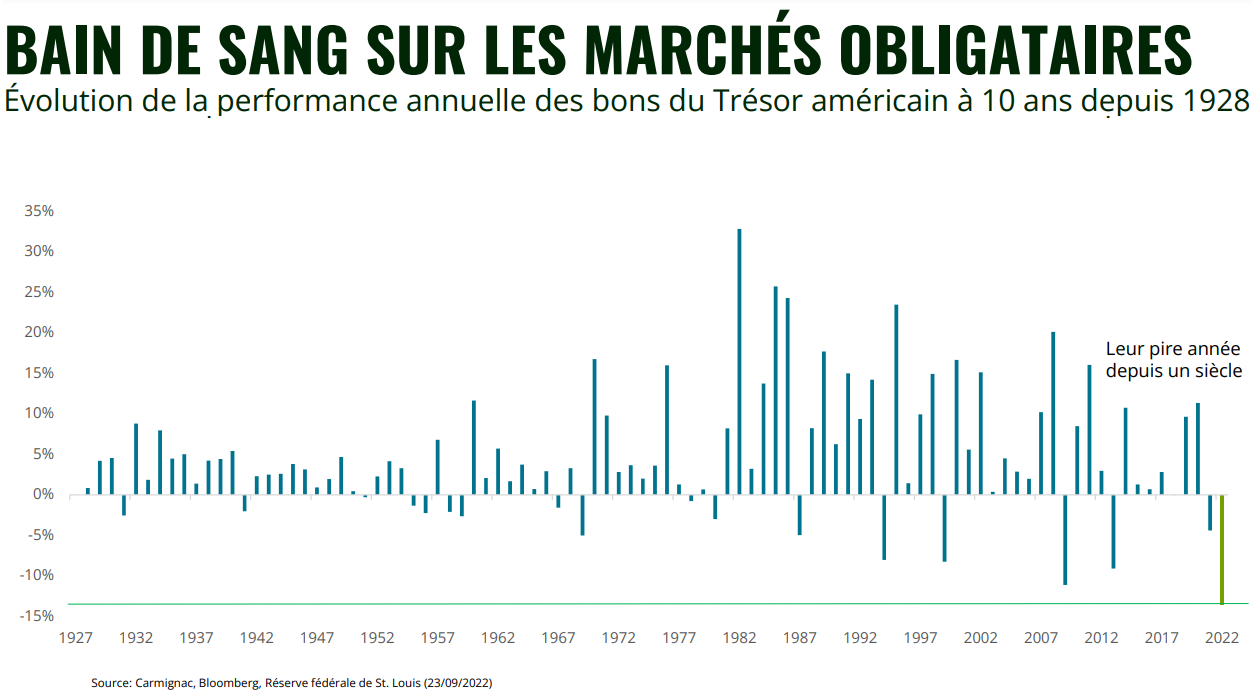

Le graphique de la semaine : Bain de sang sur les marchés obligataires…

Le grand retour du taux d’intérêt

Frédéric Leroux

Frédéric Leroux

La performance de l’emprunt d’Etat américain à 10 ans permet une mise en perspective très parlante du changement de régime économique auquel les pays développés sont confrontés. Le violent retour de l’inflation a pris de court les Banques centrales et tous les grands détenteurs institutionnels d’obligations souveraines qui ont financé – parfois contre rémunération négative depuis plusieurs années – les dépenses publiques.

Ce krach obligataire illustré par le graphique ci-dessus n’est d’ailleurs pas limité aux signatures de piètre qualité, publique ou privée ; il concerne toutes les dettes du monde dont celle de l’émetteur souverain considéré comme le plus solide entre tous, les Etats-Unis. Le retour de l’inflation permet celui du taux d’intérêt et par là, le retour à la normalité économique et financière.

Ce retour de l’inflation, que nous pensons durable, change la donne sur les marchés obligataires en créant un terrain propice aux gestions actives. Celles-ci sauront mettre à profit les retournement de tendance des taux d’intérêt provoqués par les retournement successifs des anticipations inflationnistes.

Ce nouvel environnement, après 40 ans de désinflation ou d’absence de hausse des prix, remet la classe d’actif obligataire sur le devant de la scène, en lui redonnant du rendement et en lui rendant son rôle de baromètre de l’économie. D’ailleurs, le rebond obligataire européen qui semble se dessiner n’est -il pas le signe avant-coureur d’une imminente récession ?

H24 : Pour en savoir plus, inscrivez-vous à la conférence Carmignac de ce mardi matin en cliquant sur l'image.

Autres articles

Voir tous les articlesMarché

Le seul graphique à regarder avant de prendre la route ce week-end...

Publié le 13 avril 2026

Marché

L’avis des gérants - Tensions aux Moyen-Orient, les conséquences pour vos portefeuilles...

Publié le 03 mars 2026

Marché

« Le Private Credit commence à tousser »...

Dans le "Graphique de la Semaine", l'équipe H24 sélectionne un graphique percutant proposé par un acteur du marché.

Publié le 27 février 2026